Enkele blogs geleden heb ik uitgebreid stilgestaan bij het verschil tussen het berekenen van rendement voor:

- business-as-usual, dus zoals een bank of een gemiddeld bedrijf dat zou doen.

- onze methode van ‘slimme financiering’, dus rekening houdend met meer partijen en een langere horizon.

- de mkba-aanpak, waarbij nog weer extra effecten financieel worden gewaardeerd.

Wij zijn voornemens het komende jaar een aantal mkba-studies erbij te pakken om zelf van te leren en een gevoel te krijgen bij de aanpak en bijzonderheden (zoals kengetallen). We zullen er op letten dat de studies/rapporten steeds over een ander domein gaan (openbaar vervoer, cultuur, etc). Ditmaal figureert een vrij recente studie die de effecten van de dam tot damloop 2013 in kaart brengt.

Noodgedwongen blijven we summier in de behandeling en beperken ons ook tot de tekst van het bijbehorende rapport. De studie zelf is hier te vinden. Ook via deze link is meer over de studie te vinden.

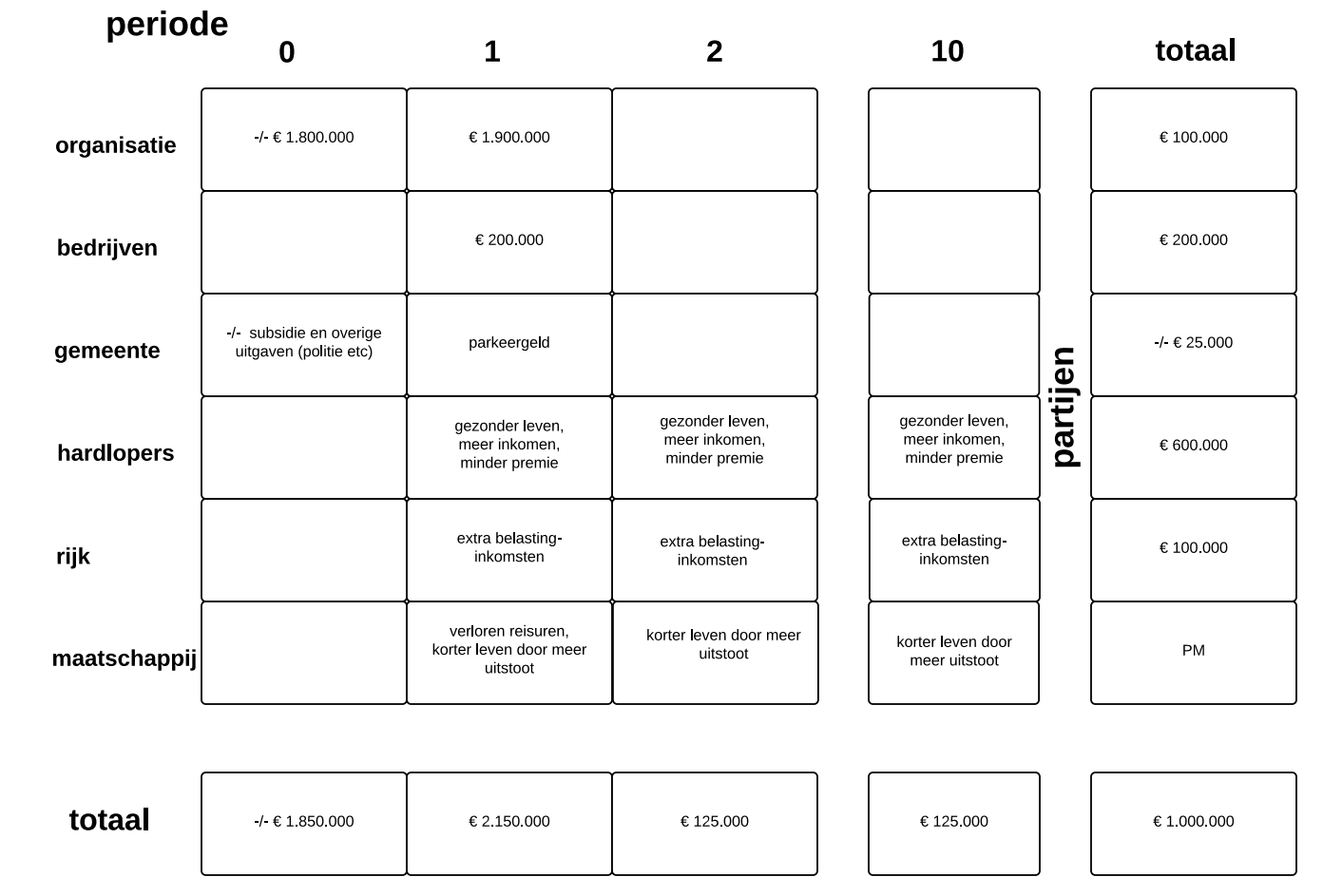

De basis: kijken naar één partij en de korte termijn (€ 100.000)

We beginnen bij het begin. Stel dat een ondernemer een plan heeft en zoekt naar financiering van dat plan. Kan hij dat plan dan gefinancierd en gerealiseerd krijgen? We bekijken de situatie dan zoals een bank dat zou doen en zoals bijvoorbeeld het canvasmodel dat zou doen. Kunnen we met andere woorden binnen een redelijk korte termijn ons geld terug verdienen en daar zelfs een redelijk financieel rendement over halen?

In de studie naar de effecten van de dam tot damloop 2013 moeten we dan op zoek naar de financiële gegevens van de organisatie die het hele spul op touw heeft gezet. Zo’n organisatie maakt vooraf natuurlijk een prognose van het aantal lopers dat op zo’n sportief evenement afkomt. De studie van de dam tot damloop is achteraf (met de enquêtes op het moment zelf) uitgevoerd dus van de verwachtingen vooraf hebben we geen gegevens.

Vreemd genoeg is er over de organisatie zelf niet zo heel veel te vinden in het rapport. We weten dat er ruim 36.000 inschrijvers zijn geweest die per inschrijving € 13 hebben betaald. Dat maakt een kleine € 500.000 aan inkomsten. We kunnen ook lezen dat het totaal aan inkomsten wordt gesteld op ongeveer € 1,9 miljoen. Dat is dan inclusief sponsorgelden, inclusief verkoop van t-shirtjes en ander reclamemateriaal en ook is dit inclusief het subsidiebedrag van de gemeenten Amsterdam en Zaandam. Het tweede vreemde is dat het subsidiebedrag zelf ook niet is te vinden (ook snel googlen levert me geen concrete bedragen op, vermoedelijk te vinden in jaarverslagen etc maar zoals gezegd ga ik daar nu niet achter aan).

De totale uitgaven van de organisatie worden gesteld op ongeveer € 1,8 miljoen. Vanzelfsprekend is dat het bedrag voor het inhuren van mensen, voor het maken van reclame, voor het materiaal dat nodig is om het circuit af te zetten etc etc. Of hier ook bij zijn inbegrepen een vergoeding voor de gemeenten om mogelijk extra politie in te zetten, om achteraf de straten weer schoon te maken? We weten het niet, althans het is in de studie niet terug te vinden.

We komen nu tot de (wederom opvallende) constatering dat de organisatie sec hier een goede businesscase te pakken heeft. De organisatie van het evenement brengt ongeveer een ton Euro’s in het laatje. Maar, nogmaals, dat is dus inclusief subsidies. Blijkbaar hebben de betreffende gemeentes bepaald dat de subsidie een doel dient en op deze manier goed is besteed. We hoeven nu eigenlijk helemaal niet meer verder te rekenen, want het plan (realiseer een sportief evenement) kan gewoon doorgang vinden.

In onderstaand diagram hebben we de genoemde bedragen ingeplot. We komen op het diagram zelf nog uitgebreider terug.

De andere partijen (totaal gaat richting € 300.000 of zelfs € 1.000.000)

Nu gaan we een tussenstap nemen. Onze aanpak zit tussen ‘gewoon’ en mkba in. We kijken wél naar Euro’s en échte kasstromen maar kijken ook naar meer partijen en nemen een langere planningshorizon (verschil met ‘gewoon’) maar nemen in eerste instantie geen zachte of lastig te waarderen zaken mee (verschil met mkba).

Nogmaals: ik wil me beperken tot wat ik kan lezen in de studie. Welke partijen hebben financieel voor- en nadeel van een dergelijk sportief evenement? Beetje speculatie en dikke duim is onvermijdelijk, sorry daarvoor. Nuanceringen en verfijningen kunnen we later nog aanbrengen.

Bedrijven: het eerste waar ik aan zou denken is de toegenomen handel van bedrijven die (extra) spullen verkopen door het toegenomen bezoek. Naast de 36.000 lopers zijn er ook nog 115.000 bezoekers geweest. We moeten kijken naar de EXTRA uitgaven die deze mensen door het sportevenement hebben gedaan. De studie becijfert op basis van o.a. gehouden enquêtes dat er € 1,5 mln extra is uitgegeven door de bezoekers. We willen hier geen volledigheid betrachten maar er is ook nog extra geld uitgegeven door de sporters zelf (ook aan sportspullen), door de organisatie zelf (die bewuste € 1,8 mln aan kosten zijn gemaakt door de aankoop van allerlei spullen bij bedrijven). Kortom: een miljoentje of drie extra omzet bij allerlei bedrijven in het land, daar is hier wel sprake van (en weer is discussie mogelijk: is dat écht EXTRA? Zou je anders ook niet die nieuwe sportschoenen hebben gekocht?). Is dat dan een extra cashflow voor die bedrijven? Natuurlijk niet, want die bedrijven moeten daarvoor ook extra spullen inkopen en extra mensen voor uitbetalen. We moeten kijken naar de netto cashflow voor bedrijven na aftrek van belasting etc. Hier is vanzelfsprekend geen informatie over te vinden, maar laten we dat bedrag nu eens zetten op € 200.000 (een netto rendement van zo’n 5-10%, best netjes als je dat haalt).

Hoe zit het met de gemeenten zelf? Die hebben dus een subsidie verstrekt. Dat is een negatieve cashflow aan de start. Wat krijgen ze daarvoor terug? Tja, niet zo veel. Ze krijgen wat extra parkeergeld binnen (niet van de OV-reizigers natuurlijk). Maar ze hebben wellicht ook extra uren moeten maken met het ambtenarenapparaat. Wellicht extra kosten voor de inzet van politie en beveiliging en schoonmaak. Nogmaals, we weten niet of de organisatie daar een vergoeding voor heeft betaald. Het wordt een slag in de lucht, maar mijn vermoeden is dat dit evenement de gemeenten geld kost (met name de verstrekking van de subsidie). Dus laat eens aannemen € 25.000 schade.

Dan hebben we de hardlopers zelf. Merken die iets op hun banksaldo? In principe niet. Ze kopen natuurlijk wat extra spullen en betalen inschrijfgeld maar daar staat de geleverde dienst tegenover. Wel berekent de studie de gezondheidseffecten van extra sportieve beweging. Hier kunnen we natuurlijk een hele boom over opzetten, maar in totaal levert deze exercitie volgens de studie 12 extra levensjaren op die per jaar € 50.000 waard zijn, maakt een totaalbedrag van € 600.000. Maar dat is geen extra cashflow? Jawel, dat kan wel het geval zijn. De sportievelingen leven wat langer, zijn productiever, werken langer en harder en vergaren zo meer inkomen en besparen ook op ziektekosten(premies). Elk jaar is dat voor deze hele populatie een bepaald bedrag, in totaliteit over veel jaren maakt dan dan die € 600.000. En hoe zit het met de kosten die met meer sporten gepaard gaan? Blessures, arbeidsverzuim. ziekenhuisbezoek? We laten die maar even zitten.

Het Rijk? Als mensen langer leven en harder werken dan wordt er ook meer belasting betaald. Dat zal dan een percentage zijn van de genoemde € 600.000. Maar er moeten ook meer ambtenaren worden ingehuurd om die belasting te innen, extra ICT worden aangeschaft, dus laten we hier nu eens € 100.000 nemen.

Dan de maatschappij als geheel tenslotte. Wat merken ‘de mensen’ er van? We hebben nog de verloren reisuren die we bij de bezoekers nog niet hebben meegenomen. Gemiddeld heeft een bezoeker volgens de studie 37 minuten gereisd (extra?). Dat maakt in totaal 71.000 uur verloren tijd waarin ook had kunnen worden gewerkt. Maar ja, het evenement is in een weekeinde gehouden dus hoe reëel is de aanname van gederfde inkomsten/uren? Bij een fictief tarief van € 15 per uur, hebben we het dan al over ruim € 1 mln ‘schade’. Maar er is ook nog de uitstoot van die gereden kilometers. Uitstoot die leidt tot een lagere levensverwachting en zo verder en zo verder. Ik neem over deze categorie baten/kosten maar geen bedrag op in de tabel.

Naarmate we verder liggende partijen bij de kop pakken (van bedrijven naar maatschappij) worden de effecten lastiger in te schatten en staan ze meer open voor discussie (die verloren uren bijvoorbeeld: dat zijn geen echte cashflows in de meeste gevallen).

Conclusie 1: de organisator met subsidie heeft een sluitende businesscase. Verder onderzoek is eigenlijk niet meer nodig. Er blijft € 100.000 over aan rendement.

Conclusie 2: als we kijken naar de meest harde korte termijn rendementen van de overige stakeholders dan is het rendement hoger. Met name bedrijven realiseren meer winst. Ondanks dat de gemeente wat toe moet leggen, houden we dan toch nog wel € 300.000 of zo over.

Conclusie 3: als we kijken naar de langere termijn en nog meer partijen dan komen ook de effecten van een gezonder leven en meer belastinginkomsten om de hoek kijken. Er is dan ook schade die aan de maatschappij wordt toegebracht in de vorm van extra uitstoot en slijtage van het wegdek. Maar vermoedelijk loopt het surplus dan al richting de € 1.000.000. En merk op: hoe lastig misschien ook voor te stellen, het gaat wel om échte harde Euro’s, ook al liggen ze ver weg in de toekomst.

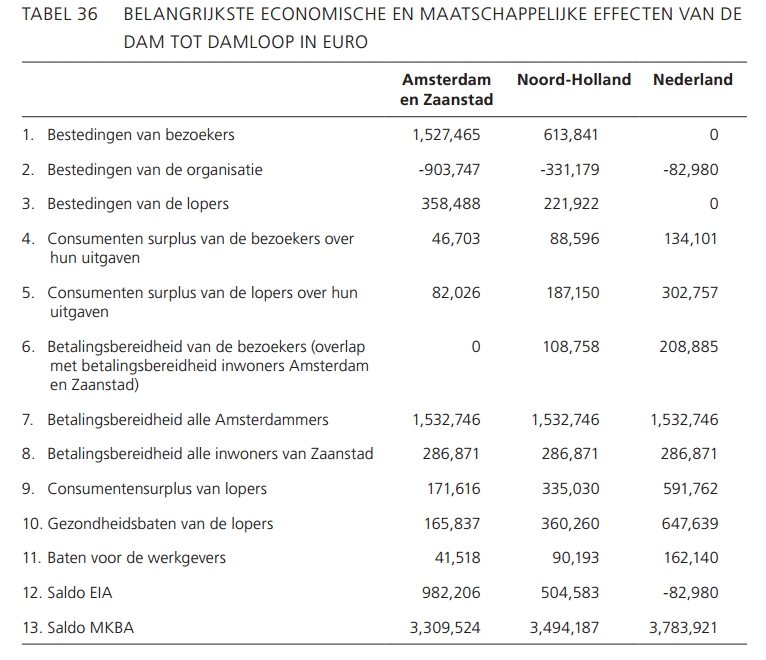

MKBA: € 4 miljoen

Nu tenslotte dan naar de MKBA-aanpak en de uitkomsten van de studie zelf. Het totale positieve saldo van het sportevenement wordt becijferd voor geheel Nederland op een kleine € 4 mln. Dat is fors hoger dan de € 1 mln die ik hierboven in een nogal ruime interpretatie kon vinden.

Waar zit het verschil in? Een eerste punt heb ik al opgemerkt hiervoor. Deze studie neemt extra bestedingen direct als een voordeel op. Dat lijkt me niet juist omdat tegenover bestedingen ook extra inkopen staan. Het gaat om de extra cashflow die wordt gerealiseerd en niet om de extra inkomsten. Wellicht wordt dat in de studie gecorrigeerd door effecten bij de andere partijen mee te nemen (inkoop van de een is verkoop van de ander). Maar ik kan dat niet goed terug vinden en heb het vermoeden dat het hier om te positieve voorstelling van zaken gaat.

Een ander nog veel belangrijker verschil is dat het denken in cashflows wordt verlaten. Op zich is dat overigens gebruikelijk in MKBA-studies. Een voorbeeld. De bezoekers (die nu dus niets betalen aan het evenement, ze kopen hooguit een broodje en betalen hun benzine) wordt gevraagd of ze dit evenement fijn vinden en wat ze eventueel zouden willen betalen (om dit bij te mogen wonen). Dit wordt de zogenaamde ‘willingness to pay’ genoemd. Niet iedereen wil natuurlijk betalen maar een flink deel zegt er wel vijf Euro of meer voor over te hebben. Al snel hebben we het dan over tonnen extra (fictieve) baten. Daar staat tegenover dat sommige bewoners er zelfs geld voor over hebben om geen overlast te hoeven ervaren (wat dan weer een fictieve kostenpost vormt). Overal waar je in onderstaande optelling ‘surplus’ of ‘bereidheid’ ziet staan, kun je aannemen dat het om dergelijke financiële constructen gaat. Dat verklaart voor een fors deel de berekende € 4 mln.

Overigens, dat moet ook gezegd: die bedragen zijn geen onzin! Er ligt onderzoek aan ten grondslag. En je mag hopen dat in het geval dat de bedragen ook daadwerkelijk in rekening zouden worden gebracht, die bedragen ook echt betaald zouden gaan worden. Maar vooralsnog zijn het simpelweg geen kasstromen. MKBA heeft ook niet als doel om de bank of de ondernemer te overtuigen (want dat doe je niet met deze berekeningen) maar om te onderbouwen of het belastinggeld goed wordt besteed. In termen van welvaart of geluk gesproken, geeft de MKBA-uitkomst wellicht (waarschijnlijk zelfs) een beter beeld van de situatie.

Conclusie 4: MKBA kan zeker helpen bij het voeren van een onderbouwde discussie of belastinggeld goed wordt besteed omdat het in de meest ruime zin probeert de welvaartseffecten in beeld te brengen en te herleiden tot Euro-equivalenten. Naast dit voordeel is er ook het gevaar van jezelf ‘rijk rekenen’ en een te positieve voorstelling van zaken. Een beetje bos is op deze manier becijferd al snel vele miljoenen waard (maar die wetenschap stelt je nog niet per se in staat een ander plan waar je middelen voor tekort komt alsnog uit te voeren, dan zul je toch echt iets anders moeten bedenken).

Rudy van Stratum

Rudy van Stratum