Gisteren stond er een interessant artikel in de Volkskrant over het eerste Nederlandse project dat in de vorm van een zogenaamde ‘Social Impact Bond’ is gegoten. Meer achtergronden over deze innovatieve en in populariteit toenemende constructie is hier op deze site te vinden.

Mindmap

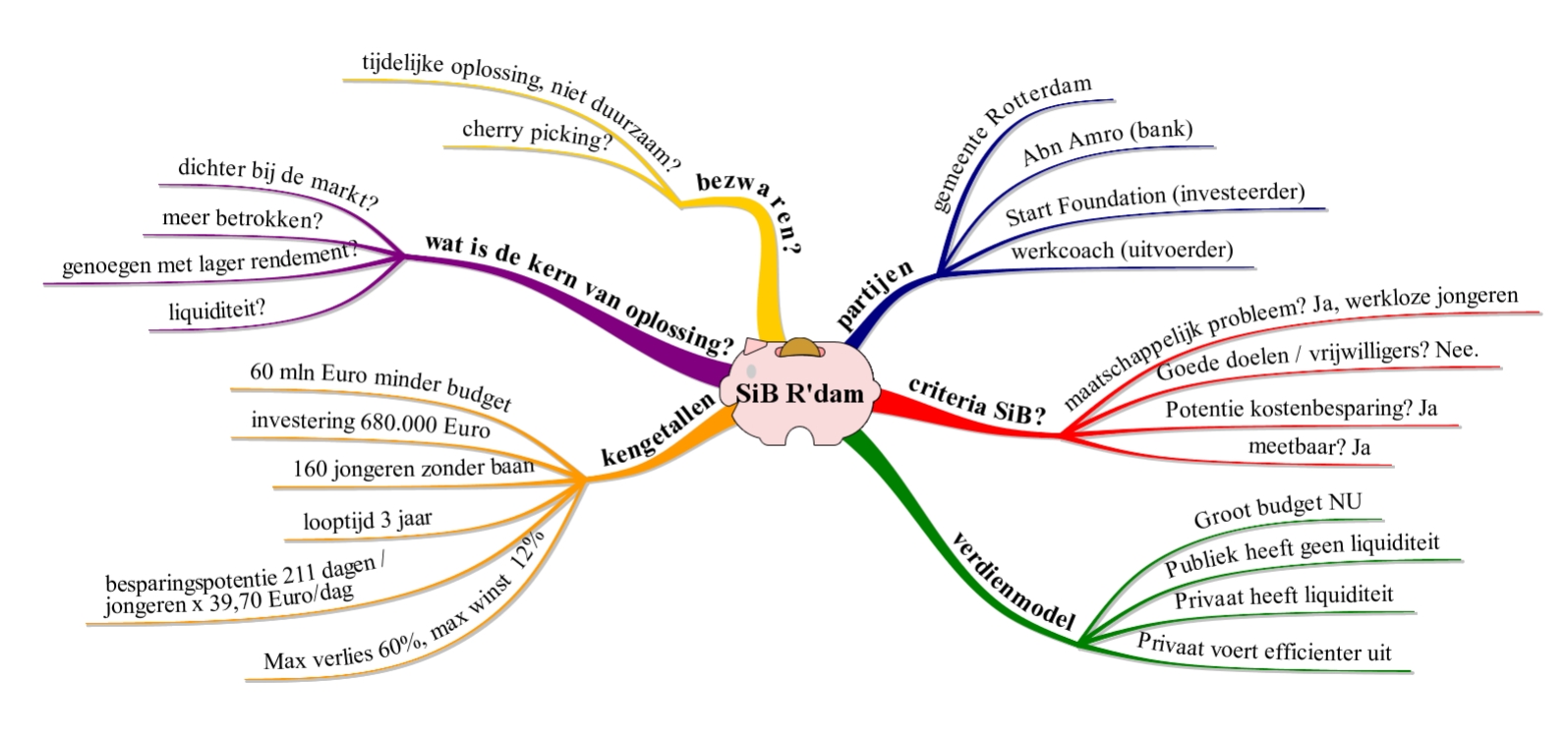

Ik heb de belangrijkste kenmerken en vragen rondom de constructie zoals behandeld in de krant in een mindmap gezet. Ik behandel achtereenvolgens de takken van de mindmap.

Welke partijen zijn betrokken?

Welke partijen zijn betrokken?

Het gaat om de gemeente Rotterdam die op dit moment veel geld kwijt is aan uitkeringen voor (jongere) werklozen. Er is sprake van een reductie in het lopende budget van € 60 mln Euro. In eerste instantie is hier dus de gemeente als publieke partij de probleemeigenaar en primaire belanghebbende. Verder gaat het over Abn Amro die als bank samen met investeerder Start Foundation voor het geld zorgen dat er nu blijkbaar niet (meer) is. Beide zijn private partijen waarbij in het artikel wordt gesproken over (semi-) goede doelen bij beide partijen (maatschappelijke betrokkenheid laten zien). Start Foundation is een onafhankelijke maatschappelijke investeerder die zich richt op kwetsbare mensen op de arbeidsmarkt en eventuele winsten weer terugploegt in de samenleving. Tenslotte is er de uitvoerder in de vorm van een private partij die de jongeren versneld aan het werk gaat helpen door intensief te begeleiden en te coachen. Maar vanzelfsprekend is het echte onderwerp: de baanloze Rotterdamse jongere.

Voldoet de constructie aan een succesvolle SiB?

Heeft deze constructie de goede ingrediënten om een SiB op te tuigen? Is er sprake van een maatschappelijk probleem? Dat hoeft geen betoog. Is het een kleinschalig en zichtbaar lokaal probleem? Ook dat is hier het geval.

Is er sprake van een goede doelen organisatie zoals in de UK rondom de gevangenissen ‘Het leger des Heils’ en divers betrokken vrijwilligersorganisaties? Die is hier in ieder geval deels aanwezig omdat Start Foundation als de goede doelen partij fungeert. Of er sprake is van vrijwiligerswerk á la ‘Leger des Heils’ wordt niet genoemd in het artikel, waarschijnlijk niet en het is de vraag of dit een ‘knock out’ criterium is. De verhoogde betrokkenheid uit zich verder in het willen lopen van een hoger risico en eventueel bereid zijn een lager rendement te accepteren.

Is er sprake van maatschappelijke ‘opspraak’ zoals in de UK buurtbewoners die last hebben van de vele inbraken door recidiverende criminelen? Waardoor dus ook de ‘locals’ de discussie aanzwengelen en voortdurend betrokken zijn? Nee, daar is hier geen sprake van. Natuurlijk is het een maatschappelijk probleem maar het slaat niet zo concreet neer bij een bepaalde groep mensen die er dagelijks last van hebben (dat is hooguit de gemiddelde belastingbetaler). De gemeente is hier de partij die aanzwengelt simpelweg omdat er een budgettair probleem is, toch anders dan in de UK.

Is het mogelijk concreet meetbare afspraken te maken waarop partijen kunnen worden afgerekend? Ik denk het wel, hoewel ik hier ook een vraag bij heb, zie verderop.

Verdienmodel

Is er sprake van een potentiële kostenreductie, valt er uiteindelijk wat te verdienen? Ja, de sommen tonen dat aan, zie verderop. De publieke partij heeft nu geen of minder liquide middelen tot haar beschikking en weet een private partij te vinden die dat wél heeft. De private partij kan de uitvoering efficiënter ter hand nemen maar ondertussen blijft de publieke partij (Gemeente) de probleemeigenaar die de regie behoudt (hoewel de uitbesteding onder verantwoordelijk kom te vallen van de investeerder).

Kengetallen

Nog iets concreter waar het over gaat. Het gaat zoals gezegd om een beperking in liquiditeit bij de gemeente van € 60 mln (op jaarbasis, of over periode van 3 jaar, dat staat er niet bij). De investeerders investeren cash € 680.000 in dit project over een looptijd van 3 jaar. Het gaat om een geselecteerde groep baanloze jongeren van 160 stuks. De claim van de private partijen is dat er een besparingspotentie is van 160 jongeren x 211 dagen korter uitkering/bijstand x € 39,70 per dag. Dat maakt een totale besparingspotentie van € 1.34 miljoen over een periode van 3 jaar.

Het maximale verlies dat de investeerder kan leiden is 60% van de investeringssom, dus hoe dan moet iemand bij 0% besparing € 272k ophoesten (dat zal de gemeente zijn, in het artikel wordt beweerd dat de gemeente geen risico loopt, maar dat klopt dus volgens mij niet). Het maximale rendement dat de investeerder kan behalen is volgens afspraak 12%, dus ongeveer € 80k.

Wat is nu eigenlijk de kern van de oplossing?

Hier worstel ik wel mee. De kern van een SiB is dat de publieke partij gewoon niet zo goed in haar werk is, en dat een andere partij dat gewoon slimmer en beter kan en ook nog bereid is dat voor te financieren. Wellicht is dat hier ook aan de hand en is de feitelijke begeleiding van de werkloze jongeren onder de maat. Maar dat weten we niet, daar wordt niets over gezegd. Dus hoe zou de private partij dat beter doen? Is er sprake van een dichter bij de markt zitten, meer kennis hebben van de Rotterdamse jongere? Dat zou kunnen. Is de private partij meer betrokken dan de gemeente Rotterdam? Wellicht, maar niet zo waarschijnlijk. Is een partij hier bereid genoegen te nemen met een lager rendement, een hoger risico en een langere tijdshorizon. Ja, dat is hier het geval. Het gaat weliswaar over een relatief klein bedrag en aantal werklozen (de potentie is nog veel groter hoor: een paar honderd duizend in Nederland!) en het gaat volgens het artikel ook over het tonen van de maatschappelijke betrokkenheid.

De kern van de oplossing ligt in mijn ogen dus vooral bij een financierings- en liquiditeitsvraagstuk. Mijn conclusie is dat hier slechts een deel van de SiB-criteria van toepassing zijn. Het is niet zozeer een direct last ervarende partij die de kar trekt en de efficiency voor elkaar bokst door een hogere betrokkenheid en meer uren en minder afstand. Het is de gemeente die een tekort aan budget heeft die hier ‘first mover’ is en het is de private partij die hier een mogelijk rendabele lening verstrekt in combinatie met een mogelijk efficiëntere uitvoering.

Zijn er bezwaren?

Laat ik voorop stellen dat het goed is dat Nederland ervaring opdoet met deze constructie. Eindelijk kunnen we nu dan zien in de praktijk of en hoe het werkt. Maar van wat tegendenken kunnen we ook niet slechter worden toch?

Het belang van de private partijen is duidelijk. Hopelijk een beter imago door maatschappelijke betrokkenheid en met grote waarschijnlijkheid geen verlies of zelfs een aardig rendement. En ondertussen meer jongeren aan de slag. Prima prima.

Maar is het niet alleen tijdelijk werk en geen duurzame oplossing voor deze jongeren? Nee, dat argument snijdt geen hout. Om te beginnen weten we dat helemaal niet. Werk creëert werk, dus de kans dat de jongeren in de baan mogen blijven dan wel daarna snel weer een andere baan vinden neemt alleen maar toe. Bovendien, ook als het maar tijdelijk is: elke dag dat ze minder in een uitkering zitten is natuurlijk meegenomen. Geen bezwaar dus.

Ja leuk en aardig, maar als ik die investeerder was dan zou ik geen ‘random’ selectie uit die pool werklozen accepteren! Vanuit de economische theorie is het rationeel te veronderstellen dat er een flinke discussie heeft plaatsgevonden over de selectie van die 160 jongeren. Ik durf er gif op in te nemen dat het hier gaat om een relatief kansrijke groep jongeren. De tekst meldt daar ook wel wat over: er is gekeken naar werkervaring en naar regionale inzetbaarheid. Ik zou dat cherry-picking noemen, het beste en meest kansrijke deel (waar feitelijk het minst sprake is van een maatschappelijk probleem) room je op die manier af. Maar nogmaals: ik weet het niet, ik veronderstel slechts.

Maar dan komen we wel op de crux. Nu kunnen we de échte besparingspotentie van de gemeente niet meer goed berekenen. Want wat zou er gebeurd zijn met die 160 relatief kansrijke jongeren (aanname!) als er niet sprake was geweest van deze SiB? Zouden ze dan inderdaad 211 dagen langer een uitkering hebben ontvangen? Ik vermoed dat het hier om een gemiddelde over de hele groep werklozen gaat en bovendien gaat het over het verleden (in een dal-situatie, slechter kan het niet worden, de economie trekt immers weer langzaam aan?). De tekst meldt dat er uitgebreide calculaties aan dit project ten grondslag liggen. Maak maar openbaar die cijfers zou ik zeggen.

Rudy van Stratum