Wat heeft ondernemerschap te maken met slimme financiering?

Slimme financiering gaat over hoe je bij een gegeven budget toch je doelen kunt bereiken. In wezen gaat het om besluitvorming. We zijn daarbij begonnen bij de economische en rationele kant van besluitvorming: hoe bereken je het rendement van een plan en hoe besluit je rationeel of je dat plan ook gaat uitvoeren. Maar zoetjes aan werd, juist vanuit de praktijkervaringen, steeds duidelijker dat je ook een meer onbegrepen en psychologische kant hebt van besluitvorming.

Opmerkelijk is dat je objectief renderende plannen hebt die desondanks niet worden uitgevoerd. En omgekeerd dat je objectief niet-renderende plannen hebt die desondanks toch worden uitgevoerd. We hebben dat rondgebreid door te stellen dat er dan sprake moet zijn van verborgen kosten en opbrengsten. Blijkbaar heb je dan toch niet alles goed in kaart gebracht. Immers, als mensen besluiten iets te doen, en je gaat ervan uit dat ze niet ‘zomaar iets doen’, dan moet er nog iets zijn waar we nog niet de vinger op kunnen leggen.

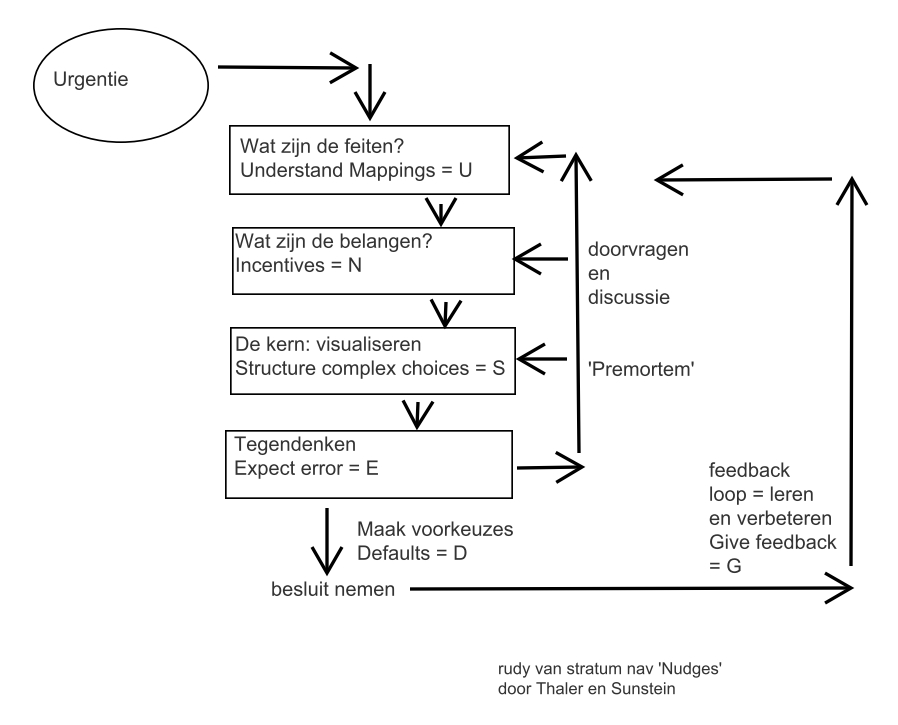

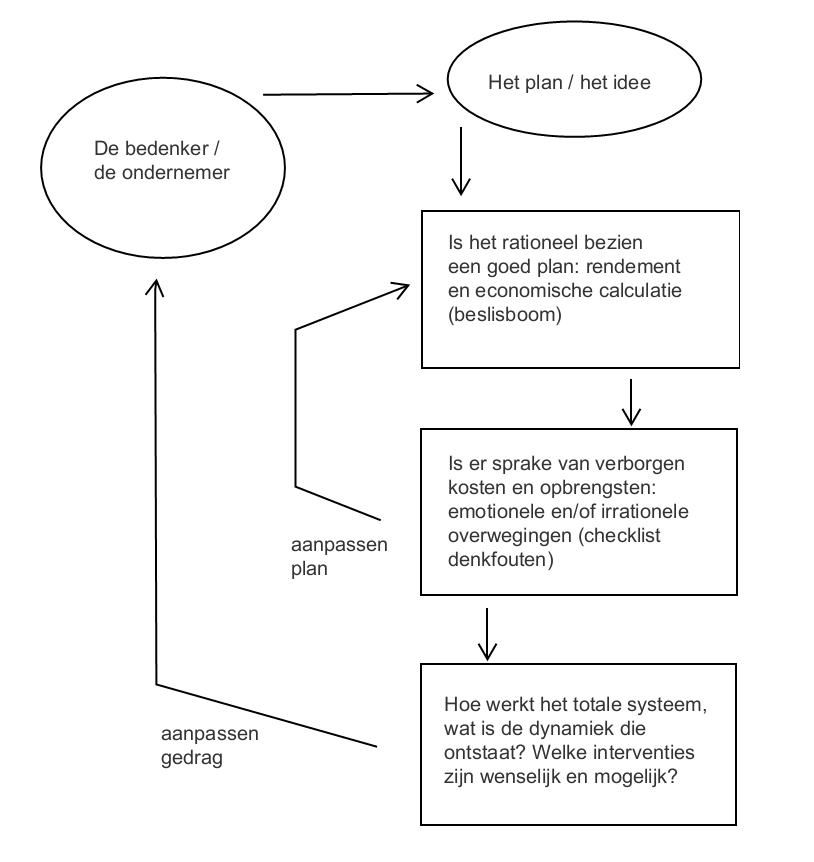

Het rationele deel van de besluitvorming hebben we gevisualiseerd in onze ‘beslisboom’. De psychologische kant van de besluitvorming, de verborgen kosten en opbrengsten, hebben we verkend vanuit de gedragseconomische literatuur en is neergeslagen in de infographic ‘checklist denkfouten’.

In gezamenlijkheid kun je zo een aardige achteraf (!!) verklaring geven van hoe een besluit is genomen. Zie voor zo’n makkelijke achteraf verklaring bijvoorbeeld onze recente blog over de woonwijk-die-er-niet-kwam in Sneek op http://www.slimmefinanciering.nl/?p=2484.

Maar: eigenlijk gaat het alleen nog maar over het plan zelf. Maar een plan komt niet uit de lucht vallen. Er is altijd sprake van een persoon of een groep van personen die zo’n plan bedenkt. Aan al deze discussies gaat dus vooraf: de persoon achter het plan. De bedenker of indiener van zo’n plan noem ik ‘de ondernemer’. De aspecten rondom de ondernemer als beslisser, bedenker, persoon zou ik willen aanduiden met ‘ondernemerschap’.

In een plaatje

Hieronder heb ik deze opzet nog eens in een plaatje neergezet.

Discussies rondom een plan en een besluit tot uitvoering hebben zich tot nu toe beperkt tot mogelijke aanpassingen/verbeteringen van het plan zelf. Maar uiteindelijk moet je je ook de vraag stellen of er ook aanpassingen mogelijk zijn rond de persoon van de ondernemer, kan een ander gedrag leiden tot een hoger ‘rendement’ (in termen van: met minder moeite toch je doelen bereiken)?

Persoonlijke motivatie

Het onderwerp ondernemerschap intrigeert mij al langer. Er is ergens op het internet een lijstje te vinden van onderwerpen die in de economische wetenschap onderbelicht of onbegrepen zijn gebleven. Hoog op dat lijstje prijkt ‘ondernemerschap’. En dat is opmerkelijk omdat de basis van de economie vooral ligt juist in dat ondernemerschap. Wie is bereid onder welke condities tot initiatieven te komen? Natuurlijk, Keynes schreef al over ‘animal spirits’ als het ging over entrepreneurship. Maar het zit tot op de dag van vandaag allemaal niet in het hart van de economie, het heeft meer het karakter van inleidende opmerkingen.

Elke ondernemer die wel eens een gesprek met zijn bank heeft gehad om zijn plan te financieren zal herkennen dat het gesprek bij de bank niet alleen ging over het plan zelf en de cijfers. De bank wil graag weten wie er achter dat plan zit. Is het iemand die wij kunnen vertrouwen? Is het iemand die na heeft gedacht? Die alternatieven heeft? Die een goed netwerk bezit? Die zuinig leeft? Die flexibel is en zich dus snel kan aanpassen? Kortom, zo wordt mij verteld door banken, de ondernemer als persoon speelt minstens een zo belangrijke rol als het plan of de begroting.

En als we dat dan constateren, dat de persoon achter het plan zo belangrijk is, dan is het ook opvallend dat er zo weinig materiaal is om dat objectief vast te kunnen stellen. Er zijn bibliotheken vol geschreven over plannen en begrotingen en berekenen van rendementen. De bank verstrekt je graag een spreadsheet die je in kunt vullen met cijfers. Allemaal tot uw dienst. Maar de analyse van de persoon gebeurt eigenlijk vooral op basis van een persoonlijk gesprek en op gevoel en ervaring. Zeker, er zijn ook ‘ondernemerstesten’, maar de status daarvan is onduidelijk en ik heb ook niet het idee dat ze veel of systematisch worden ingezet bij het beoordelen van plannen.

Wat ik tenslotte ook uitermate fascinerend vind is hoe ‘wij’ denken over ondernemerschap en hoe snel dat kan veranderen. Ik kan me uit mijn eigen studietijd herinneren dat ondernemen niet zo’n hoge status had. Je ging studeren om de maatschappij beter te maken of om onderzoeker of hoogleraar te worden. Als je snel veel geld wilde verdienen (een houding die toch vaak wordt geassocieerd met ondernemerschap) dan hoorde je er niet echt bij. Ondernemen was niet zo ingewikkeld, ondernemen was ‘plat’. Nog geen 10 jaar later was dat beeld 180 graden gekanteld. Ondernemen was hip, veel geld willen verdienen was prachtig, ondernemers vormden de ruggengraat van onze economie, greed is good, werken bij de overheid was voor ambtenaren (en ambtenaren was hier niet bedoeld als een neutrale omschrijving voor een beroepsuitoefening). Inmiddels lijkt de pendule weer de andere kant in te bewegen.

Metafoor ‘Moneyball’

Ik zag ongeveer een half jaar geleden bij DWDD een analist zitten die voetballers in een database had gestopt. Het nieuwe daarvan was dat er minitieuse gegevens over het feitelijke gedrag en prestaties van al die voetballers werd verzameld. Zo’n benadering is nog vrij ongebruikelijk. Meer gebruikelijk is de benadering dat voetbalexperts samen in een vergadering beslissen wie een goede voetballer is die ze willen aankopen. Het gaat hier om enorme bedragen en er lijkt weinig structuur te zitten in de aankoopbeslissingen.

Uit de objectieve database analyse, zo werd betoogd, blijkt onomstotelijk dat de subjectieve en gevoelsmatige manier van werken niet tot optimale beslissingen leidt. Sommige spelers zijn simpelweg te duur in termen van hun geleverde prestaties en juist andere komen uit de database als ‘onbekende pareltjes’. Deze objectieve getalsmatige benadering van de aankoop van topsporters is ook bekend van de film ‘Moneyball’.

De parallellen met slimme financiering springen in het oog. De objectieve benadering van ‘Moneyball’ zou je kunnen vergelijken met onze beslisboom. Maar feitelijk kun je waarnemen dat er niet zo objectief wordt beslist en dat andere subjectieve argumenten een belangrijke rol spelen (de trainers die op gevoel beslissen). Dat zijn dan de verborgen kosten en opbrengsten en dat is onze checklist ‘denkfouten’.

Agenda

Kortom: ondernemerschap is een boeiend onderwerp. Ik wil in een serie blogs dit onderwerp verder uitdiepen. Een voorlopige agenda 2013-2014 (onder voorbehoud) voor de blogs:

-

Globale verkenning en eerste indrukken.

-

Robert Greene’s ‘Mastery’ als raamwerk voor ondernemerschap?

-

2 benaderingen van ondernemerschap

-

De ‘entrepreneurship scan’ (artikel)

-

De visie van Bert Goos met zijn ‘octogram’ (NL)

-

De ‘entrepreneur next door’, achtergrond ondernemerschapstest van Bill Wagner (VS)

-

Resultaten van ‘next door’ ondernemerschapstest door mijzelf ingevuld

- Conclusies en afronding

Rudy van Stratum