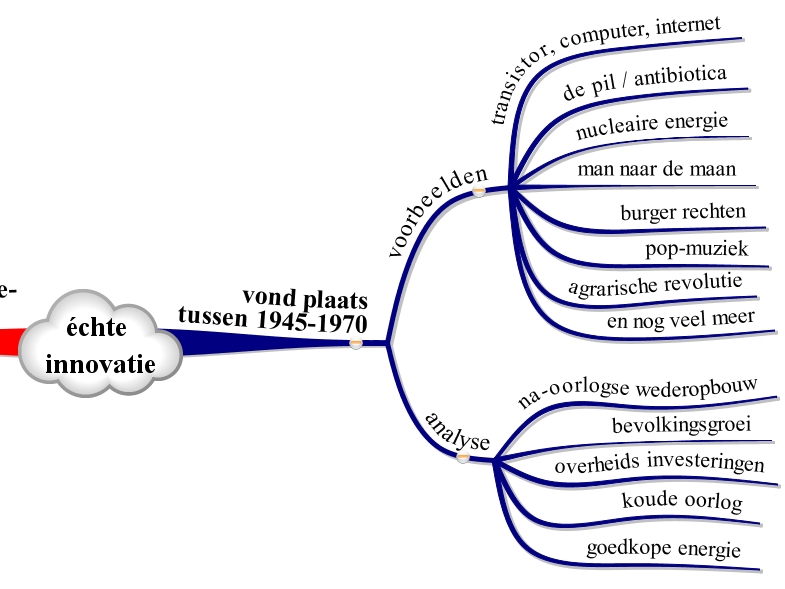

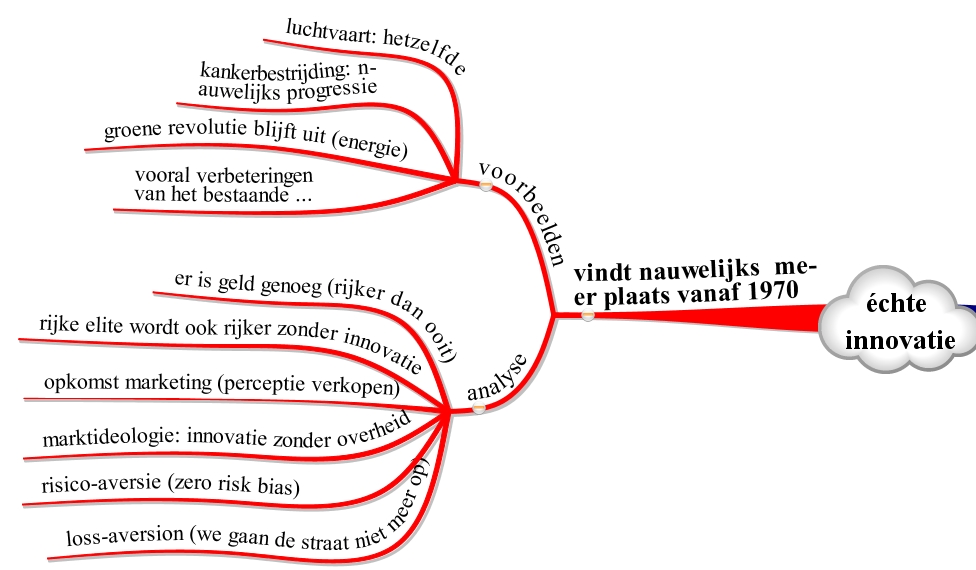

Vandaag mag ik, zo vlak voor de kerstdagen, een geweldig nieuw boek bespreken. Een boek van Jan Jonker met de titel ‘Nieuwe Business Modellen’ (NBM). Een paar nuanceringen. Geweldig? Jazeker, ik verwelkom elk nieuw boek over deze materie (omdat er nog steeds relatief weinig informatie over het onderwerp beschikbaar is). En jazeker omdat ik er ook een paar nieuwe inzichten uit haal én er ook wel wat op te mekkeren heb. De tweede nuancering: Jan Jonker? Ja, dat is het brein achter dit boek maar het boek is deels geschreven door een grotere groep mensen, dus Jan Jonker als aanjager en (eind-)redacteur.

De opzet van het boek over nieuwe business modellen

Het boek is liggend uitgevoerd in een iets kleiner dan A4-formaat met harde kaft. Het is rijkelijk voorzien van illustraties en kaders die uitleg en voorbeelden geven. De ondertitel is: ‘samen werken aan waardecreatie’. Dat samen werken is hier wel heel letterlijk genomen en maakt het boek of project alleen daarom al uniek. Het tweede deel van het boek is namelijk geschreven door een grotere groep mensen ‘van onderop’ via crowdthinking of crowdwriting. Ergens in 2013 is via een openbare oproep een grotere groep mensen bij elkaar gekomen met de vraag een bijdrage te leveren aan dit boek. Dat schijnt er vrij strak aan toe te zijn gegaan (‘dat we maar niet de illusie hadden helemaal zelf aan de gang te kunnen, aan het kader viel niet te tornen’) en vrij snel besloot een deel van de groep alsnog niet mee te doen.

Het eerste deel bevat dus dat strakkere regievoerende theoretische kader. Dat deel is wel geschreven door Jan Jonker (hoogleraar Duurzaam Ondernemen aan de Radboud Universiteit Nijmegen). Dat kader is niet zomaar bij dit boek geschreven maar heeft zich geleidelijk gevormd in de afgelopen jaren.

De twee delen van het boek, theorie en praktijk, zijn genoemd: ‘bibliotheek’ en ‘werkplaats’.

Deel 1: de theorie of ‘De bibliotheek’

Laat ik maar met de deur in huis vallen. Een flink aantal pagina’sl van deel 1 zijn nodig om ons in de wakker-stand te zetten. Dus vooral hoe erg het nu is en vooral dat het dus anders moet. Onze planeet is eindig, we hebben de grenzen van de groei bereikt en als het zo doorgaat dan gaat het helemaal fout. Ergens vind ik dat jammer. Enerzijds omdat deze diagnose voor veel mensen wel helder is (en voor wie dat niet helder is zal ófwel dit boek niet lezen ófwel sowieso niet overtuigd worden) en anderzijds omdat het mij naar de strot grijpt, ik krijg het gevoel geen kant meer uit te kunnen, het ontneemt een deel van mijn vrijheid in denken.

Het boek heeft daarom ook wel iets van een pleidooi, van een oproep, van een gewenste denkrichting, van mijn part van een ideologie. Dat is best vreemd te lezen van een hoogleraar die bij een universiteit werkt. Die zou op enige afstand mogelijke toekomsten moeten schetsen en voorzien van voor en tegens en meerdere scenario’s ontvouwen zodat wij als intelligente lezers op basis van feiten en eigen afwegingen een oordeel kunnen vellen (en actie kunnen ondernemen). Maar ik geef toe dat dat ook maar een beperkt en wellicht achterhaald idee is van ‘hoogleraar’ en ‘universiteit’. En hou met ten goede: het is niet dat ik de urgentie van het vraagstuk niet herken.

Terug naar de inhoud. We zijn dus niet goed bezig, we putten de aarde uit. Dat komt door ons lineaire systeem van productie. We nemen wat spullen (inputs, grondstoffen), doen daar van alles mee (transformeren de inputs in een fabriek met machines) en krijgen dan bruikbare goederen (outputs) die we kunnen consumeren. En zo begint elke dag weer een nieuwe ronde, alsof er geen einde aan komt. Lineair: de spullen komen nooit terug, maar worden opgemaakt of weggegooid.

Het gaat niet goed omdat de spullen aan de voorkant eindig zijn en een keer opraken (daar is natuurlijk een hele literatuur over, het is lang niet altijd zo, en nog belangrijker: het proces van prijsvorming leidt tot afgedwongen innovatie en substitutie van grondstoffen. Dit boek laat deze beschouwingen bewust achterwege). Dan komt een eerste generatie duurzaamheidsdenken: je kunt het slimmer doen door afval te hergebruiken. Die benadering heet eco-efficiency. Het blijft lineair denken omdat het hergebruik binnen de fabriek plaats vindt. De volgende generatie duurzaamheidsdenkers komt dan met échte recycling over de hele keten heen. Een voorbeeld van dat denken is C2C (cradle to cradle). Dat is geen lineair denken meer maar cyclisch denken. Het gaat dan niet meer om eco-efficiency maar om eco-effectiviteit.

De volgende stap in het duurzaamheidsdenken is volgens mij de kern van de Jonker-school. Voor mij een eye-opener omdat ik er zelf ook te weinig over na heb gedacht. Hoe cyclisch en duurzaam ook, zowel eco-efficiency als eco-effectiviteit blijven gedreven door de bestaande principes van organiseren in markten en gedreven door het maximalieren van de (bedrijfs-) winsten. Het zijn visies die het huidige systeem met de huidige instituten (‘van bovenaf’) als uitgangspunt blijven nemen. En dan kom je tot de constatering dat markten met hun ‘bedrijven’ en hun ‘consumenten’ ook maar een vorm van organisatie zijn. En dus betekent dat dat je ook op andere manieren kunt organiseren (van onderaf, of hoe dan ook op een manier die we nog niet eens hebben bedacht). Die andere manier van organiseren en voortbrengen noemt Jonker ‘eco-innovatie’.

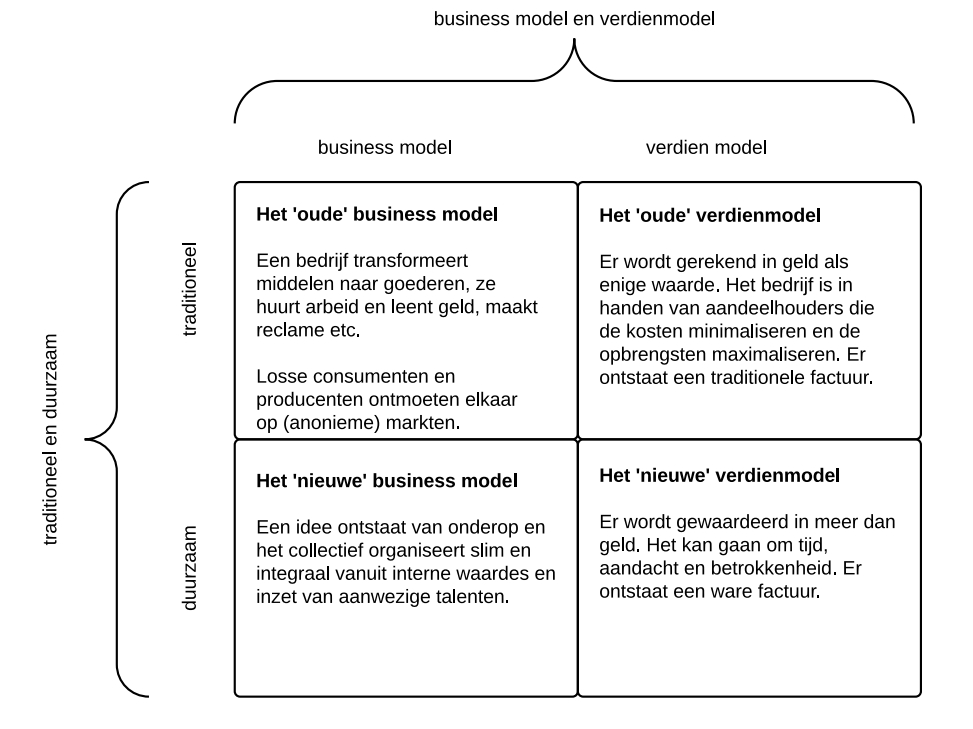

Business model en verdienmodel

Dan wordt het belangrijke onderscheid gemaakt tussen een business-model en een verdienmodel.

Een business-model geeft aan hoe je waarde creëert, op welke manier je dat organiseert, hoe je dat voor elkaar krijgt. Het oude denken (eco-efficiency etc) pakt daarbij dus onze bestaande manier van organiseren via fabrieken, kantoren, markten, winkels, arbeiders, beurzen als vanzelfsprekend uitgangspunt. De nieuwe manier van denken stelt dat je op andere manieren waarde kunt creëren, een andere manier van voortbrengen kunt kiezen. Jonker neemt hier (zover ik kan zien te snel) het uitgangspunt dat die andere manier van voortbrengen en organiseren er eentje is van onderop, er eentje is van samen en collectief (ik denk dat er nog andere manieren van organisatie zijn behalve markt en collectief).

Je hebt dus organiseren van waarde via de markt (oud) en via collectief (nieuw).

Dan heb je nog het begrip verdienmodel. Het verdienmodel zegt iets over hoe je de organisatie of voortbrenging ‘afrekent’ of ‘waardeert’. Wanneer doe je het goed? Wat zijn je criteria? Het oude en niet-duurzame denken hanteert hier een eendimensionale waarde door alleen te kijken naar de Euro’s (het geld). De nieuwe en duurzame(re) manier kiest hier voor een meervoudig waardebegrip en sterker nog (volgens Jonker, ook hier weer een stap te snel) voor een collectief waardebegrip.

Ik heb voor mezelf het volgende kwadrant getekend waar het oude en nieuwe denken in termen van business-model en verdien-model wordt geïllustreerd:

Er valt nog veel meer over te zeggen maar de bespreking loopt nu al uit de hand. De gewenste duurzame richting van Jonker behelst een aantal principes of tendensen zoals:

Er valt nog veel meer over te zeggen maar de bespreking loopt nu al uit de hand. De gewenste duurzame richting van Jonker behelst een aantal principes of tendensen zoals:

- van lineair naar circulair

- van uitsluitend (markten) naar inclusief (collectief, zelforganisatie)

- van top-down naar bottom-up

- van alleen geld naar meer dan geld (van eendimensionale naar collectieve waarde)

- van bezit (eigendom) naar toegang (huur, lease, lenen etc)

Nogmaals: of al deze eigenschappen per se (noodgedwongen) horen bij een houdbare toekomst vind ik te voorbarig. Een bekende constructie als Design-Build-Maintain-Finance in de bouw kan het principe van eigenaarschap en markten in stand houden en toch insluiten dat duurzaam wordt georganiseerd en gebouwd (of is er dan nog steeds afwenteling mogelijk? verzin er dan nog een letter bij die die afwenteling ook meeneemt?).

Deel 2: de theorie of ‘de werkplaats’

In dit tweede deel komen dus de praktische handvaten, uitwerkingen en voorbeelden aan bod. Naar mijn mening belooft de titel ‘werkplaats’ meer dan het waar maakt. Er zijn slechts weinig voorbeelden te vinden en die worden qua essentiële werking of principe dan niet voldoende uitgewerkt. Het tweede deel is in mijn ogen dus ook meer filosoferend, tekenend, inspirerend, verkennend van karakter. Misschien doe ik het nu te kort omdat er wel degelijk stappenplannen staan beschreven. Maar die stappenplannen hebben dan het karakter van: eerst moet je een idee hebben, dan moet je een pilot uitvoeren, dan heb je een proof of concept etc. Dergelijke schetsen zijn in mijn ogen te generiek of te ‘waar’ en behoeven verdere uitwerking en verdieping om praktisch bruikbaar te zijn.

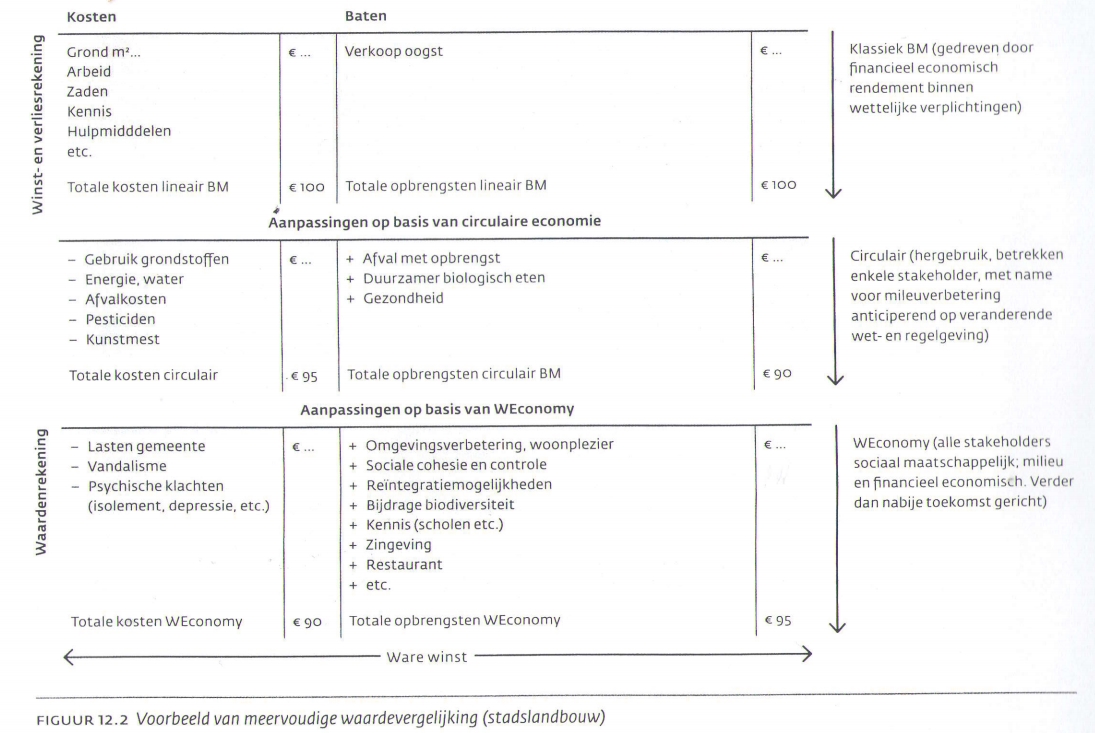

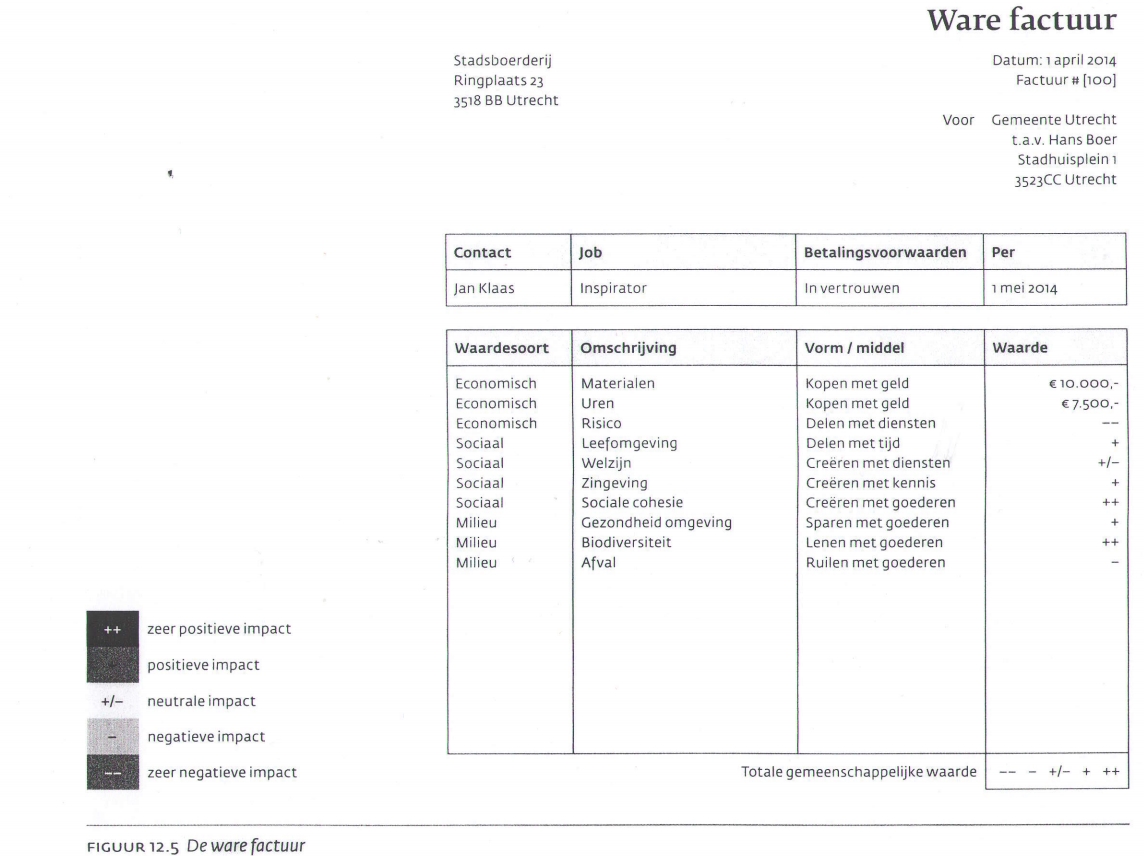

Ik haal er een paar voorbeelden uit die ik dan wél concreet vind. Er komen in de nieuwe benadering van Jonker natuurlijk praktische vragen als: hoe moet ik nu vastleggen of meten of we op de goede weg zitten (zeg maar: hoe doe je in de nieuwe wereld wat de huidige slechterikken de boekhouding noemen)?

Bovenstaand zie je een illustratie uit het boek hoe de nieuwe boekhouding er uit kan zien. Zo’n boekhouding kan tot stand komen door elkaar zogenaamde ‘ware facturen’ te sturen. De term was hierboven al te zien in het getekende kwadrant. Een voorbeeld van een ware factuur zoals in het boek te vinden is:

Bovenstaand zie je een illustratie uit het boek hoe de nieuwe boekhouding er uit kan zien. Zo’n boekhouding kan tot stand komen door elkaar zogenaamde ‘ware facturen’ te sturen. De term was hierboven al te zien in het getekende kwadrant. Een voorbeeld van een ware factuur zoals in het boek te vinden is:

Maar misschien moeten we wel constateren dat het hele idee van boekhouden, vastleggen, factureren niet meer bij de nieuwe situatie past en ons dwingt in niet-duurzame kronkels?

Maar misschien moeten we wel constateren dat het hele idee van boekhouden, vastleggen, factureren niet meer bij de nieuwe situatie past en ons dwingt in niet-duurzame kronkels?

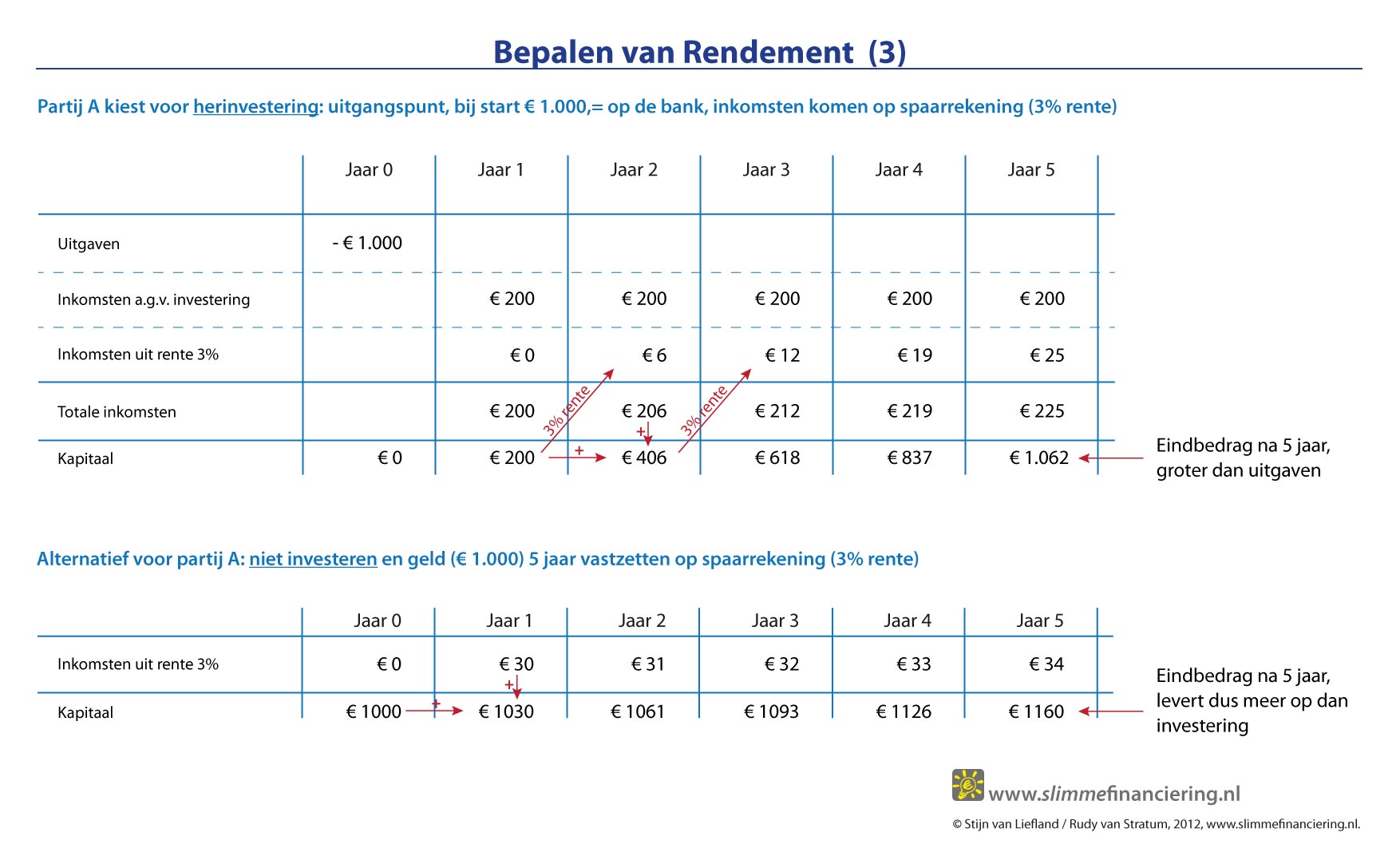

Wij hebben hier op deze site eerder iets ontwikkeld dat een soortgelijk doel diende: inzichtelijk maken wat je nog mist in je boekhouding. Zie hiervoor de serie ‘bepalen van rendement’ in meerdere afleveringen.

Ho ho ho

.. de bespreking is nog niet af. Maar wijkt daarna wezenlijk af van wat er in het boek zelf te vinden is. Ik ga in de volgende aflevering dan ook maar eens een pot denken en verkennen over wat wij nu eigenlijk hebben gedaan de afgelopen jaren. Waar zitten verschillen en overeenkomsten tussen Jonker+crowd en slimme financiering. Want laten we wel zijn: al bijna 4 jaar blogs en artikelen schrijven en dan nergens genoemd worden in dit nieuwe standaardwerk, zelfs niet in een voetnoot … Dat is natuurlijk geen mooi uiteinde van 2014.

Rudy van Stratum